歡迎您訪問“合(hé)肥市抖阴app成人環保科技有限(xiàn)公司”企業官網!

12年專注環境汙染治理

設計、生產、安裝、售後一站式服務

全國免費谘詢熱線:

150-5515-7685

當前位置: 網站首頁 > 新聞動態

聯係我們(men)

公司名稱: 合肥市科柏(bǎi)盛環保科技有限公司

官方網址: www.zzhjjx.cn

聯係電話:150-5515-7685

企業固話:0551-64388109

電子郵箱:Keposhine@163.com

公司地址:合肥市新(xīn)站區緯二路北嘉臣科技園科研樓二樓

行業資訊(xùn)

當前位置: 網站首頁 > 新聞動態 > 行業資訊

增速重回(huí)“賽道” 7個(gè)切麵透視環保新形勢(shì)

來源:抖阴app成人環保 發(fā)布(bù)時間:2021-02-20

在過去的一年裏,我國經濟發展經曆了先抑(yì)後揚的(de)階段,自二季度開始已經恢複走(zǒu)高趨勢。

據公開(kāi)數(shù)據顯示,5月、6月基(jī)建投資同比增(zēng)長8%以上和近7%,顯然整體大環境來看是有利於環保產業發展的。

而且,生態(tài)環境部也公開表示,近(jìn)年來環保(bǎo)產業作為戰略性新興產業,規模不斷擴大,2018年營收已經達到(dào)了1.6萬億元(yuán),增速高於同期國民(mín)經濟增速。

雖然2020年一季度增速走低,但目前已經在重回“賽道”。

當然,環保行業有一些變化也(yě)值得注意。

國資混改這把“火”很旺

引入國(guó)資這個話題,環保在線也多次(cì)匯總分析過,本文不再贅述。就來更新一些數據。

據不完全統計,自2018年以(yǐ)來,環保行業已經有20多家民(mín)營上市(shì)企業引入了國有戰略投資,或參股(gǔ),或控股,涉及市值近1300億元。

其中,市值(zhí)在50億元以內的占比一半左右(yòu),而50億到100億的也有差不多3成的樣子。

2020年至今,已經有國禎環保、碧水源、鐵漢生態、雪(xuě)浪環境、博天環境、富春環保6家環保(bǎo)上市企業(yè)宣布(bù)了引國資消息,市值合計超過600億元。

“‘逆向混改潮’的趨勢愈加明顯”,北(běi)控水務集團(tuán)高管如是稱。

新基建添“柴”加(jiā)火

新基建與環保的關(guān)係,環保在線也(yě)曾仔細(xì)分析過,綜合來看就是一句話——當萬億“新基建”來臨,沒有一個是與環保無關的。

本文也不再贅述,但要強調的(de)是,環保夠“熱”,新基建夠“火”,也沒有所謂(wèi)環保“蹭熱度”之說。

新(xīn)基(jī)建的(de)賦(fù)能(néng)效果是全局性的,從化工、鋼鐵、水泥、冶金等行業出發,可以以(yǐ)節能(néng)降耗為切入點;

從固廢處理角度分析,可以大步整合前中末端資源鏈條;從智慧環保發(fā)展(zhǎn)來看,個中關係更是千(qiān)絲萬縷。

這(zhè)也是為什麽,北京新基建方案、上海新基建方案、深圳新基建方案等,都(dōu)沒有把環保(bǎo)落下。

綠色投融資下了一盤(pán)大棋

環保投融資這盤棋為何越下越大?究其根本,環保產業是(shì)個“大胃王”。

中(zhōng)國(guó)環境保(bǎo)護產業協會預(yù)測,7大標誌性戰役(yì)和土壤汙染治理(lǐ)環保投資需求是4.3萬億。而(ér)這,不會是環保投資需求的終點。

目前,我國處於政府投資占比大於社(shè)會投資占比的階段,與發達*的構成相左。

因此,不少分析都偏向於我國環保投資規模還有很大(dà)提升空間的論調,實際上(shàng),也不是沒有道理。

就拿2020年發生的幾件大事為例:*綠色發(fā)展基(jī)金*期規模確定885億,財政廳領頭,9家銀行入股;

中證長江保護主題指數上線了,100隻(zhī)證券入編,借(jiè)此為參與長江(jiāng)大保護的上市企業引入增量資金;

證監會、*發展改革委聯合發文,推(tuī)進基礎設施領域不(bú)動產(chǎn)投資信托基金(REITs)試點工作,環保就是REITs七大重點基建領域之一。

所(suǒ)圖非小,所投怎麽能(néng)少,這個邏輯沒毛病。

長江大保護——熱點中的熱點

自從有了“三峽係”,還怕長江大保護沒(méi)熱度嗎?當(dāng)然不。

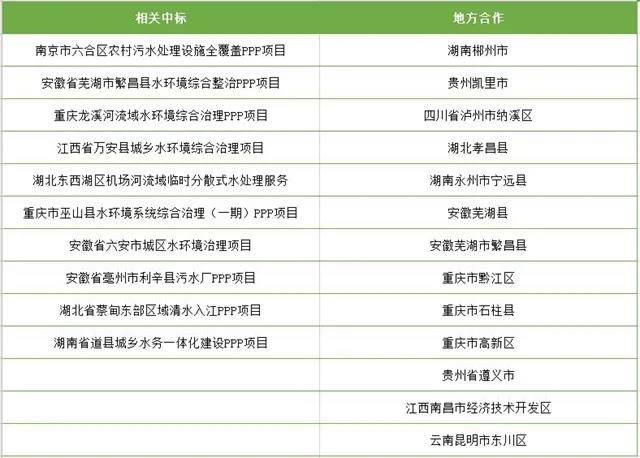

到目前為止,三峽係與地(dì)方,與企業建立的合作關係,以及拿下的(de)標的已經令人歎為觀止。本(běn)文對2020年以來的相關情況(kuàng)略作整理,不完全請(qǐng)諒解。

地方水務集團集體(tǐ)空降

四川省水(shuǐ)利發展集團有限公司、東莞市水務集團供水有限公司、福建省水務發展集團(tuán)有限公司、杭州市水環境發展有限公司、寧波(bō)市水務環境集團有限公司(sī)、湖南省湘水集團有限公司、陝(shǎn)西省萬家寨水(shuǐ)務控股集團有限公司、淄博市水(shuǐ)務集團、陵水黎(lí)族自治縣水務集團有限公司......(截至2020年8月6日)

縱觀這些地方水務集團的成立,明顯可(kě)以看到一個趨勢——水務一體化,這也會成為涉水環保企業需要考慮的一個問題。

目前,我國水環境綜合治理模式定調,流域治理、區域治理以及跨界合作(zuò)治理等將(jiāng)成為常態(tài),這也對業務一(yī)站式服務(wù)能力提出(chū)了更高要求。

逐漸適應新監管模式

“正(zhèng)麵清(qīng)單”,這是目前環保執法中提到的高頻詞。原則上,“兩個清單”實行時間截至2020年9月底,但可根據實際情況適當延長(zhǎng)。

而據生態環境部回應,“願意與企業形成互相支持、互相信任、守法執法(fǎ)並重的良性互動”,這意味著將優化執法效能和執法管(guǎn)理方式。

也(yě)就是,新監管模式已經在醞釀中。

近日,杭州企業“環保碼”的公測更(gèng)是為企業敲響了警鍾。無論是“無事不擾”,還是“碼上(shàng)監管”,新業態、新形勢、新要求,都在為督促企業主動轉型(xíng)創新監管模式。

來聊一聊幾個熱點(diǎn)領域(yù)

垃圾分類、危廢、環衛、塑料垃圾、臭(chòu)氧、長江/黃河治理

水務市場一直是標的多(duō),金額大,以上對於長江大保護和地方水務集團的概述多少能佐證這種說法(fǎ)。

而目前,在黑臭水體(tǐ)治理全(quán)麵收尾的背景下,流域治理成為重點,長江(jiāng)大保護和(hé)黃(huáng)河水質提升更是兩大大概念。當然(rán),海綿城市(shì)建設不(bú)會是短期規劃,熱度會一直存在。

圖片

藍天保(bǎo)衛戰進入(rù)了(le)攻堅克(kè)難階段,臭氧汙染威(wēi)脅上升,成為各大城市重點(diǎn)關注的汙染源(yuán)。隨之而來的就是對前體物VOCs排放的控製,一批相關行業企業的(de)專項督察和整治等。

固廢領域目前垃圾分類(lèi)需求和危(wēi)廢處置需求占高位(wèi),配合“無廢城市”建設,引申出了相當程度的“帶貨力”,並且對(duì)高(gāo)端環保設備的需求(qiú)在顯著上(shàng)升(shēng)。

*發展改革(gé)委、住房城(chéng)鄉建設部(bù)、生態環境部剛剛又聯合發布了(le)《城鎮生活垃圾分(fèn)類和處理設施補短板強弱項實(shí)施方案》,要求到2023年,推動具備條件的(de)地(dì)級以上城市基本建成分類投放(fàng)、分類收集、分類運輸、分類(lèi)處理的生活垃(lā)圾分類處理(lǐ)係統(tǒng)。

據悉,我國垃圾處理相關企業注冊量在10年間翻了4倍,目前經營(yíng)範圍涵蓋“垃圾、廢品”的企業已經接近50萬。可見,追這個大熱門的有多少。

而危險廢棄物處置,從2020年一個接一個省市啟動危(wēi)廢專項整治行動就(jiù)能看出,監管資源的傾斜也將(jiāng)直(zhí)接反饋到市場。

同樣(yàng)的,自2020年以來,各地頻頻印發關於塑料汙染治理(lǐ)的文件,繼海南省之後規劃(huá)了禁塑日程表。可以預見,未(wèi)來“白色汙染(rǎn)”防治也(yě)會成為要下狠(hěn)口啃的“硬骨頭”。

關於環衛,環保在線也曾開過專題探(tàn)討,2020年以來相關標的呈爆發趨勢(shì),雖然從單體數(shù)額上看千萬(wàn)居多,但體量大,服務周期長,且“區、縣”訂單合計規模不容小覷。

低估值、強催化,還有更多可能性在等著環保。

據公開(kāi)數(shù)據顯示,5月、6月基(jī)建投資同比增(zēng)長8%以上和近7%,顯然整體大環境來看是有利於環保產業發展的。

而且,生態(tài)環境部也公開表示,近(jìn)年來環保(bǎo)產業作為戰略性新興產業,規模不斷擴大,2018年營收已經達到(dào)了1.6萬億元(yuán),增速高於同期國民(mín)經濟增速。

雖然2020年一季度增速走低,但目前已經在重回“賽道”。

當然,環保行業有一些變化也(yě)值得注意。

國資混改這把“火”很旺

引入國(guó)資這個話題,環保在線也多次(cì)匯總分析過,本文不再贅述。就來更新一些數據。

據不完全統計,自2018年以(yǐ)來,環保行業已經有20多家民(mín)營上市(shì)企業引入了國有戰略投資,或參股(gǔ),或控股,涉及市值近1300億元。

其中,市值(zhí)在50億元以內的占比一半左右(yòu),而50億到100億的也有差不多3成的樣子。

2020年至今,已經有國禎環保、碧水源、鐵漢生態、雪(xuě)浪環境、博天環境、富春環保6家環保(bǎo)上市企業(yè)宣布(bù)了引國資消息,市值合計超過600億元。

“‘逆向混改潮’的趨勢愈加明顯”,北(běi)控水務集團(tuán)高管如是稱。

新基建添“柴”加(jiā)火

新基建與環保的關(guān)係,環保在線也(yě)曾仔細(xì)分析過,綜合來看就是一句話——當萬億“新基建”來臨,沒有一個是與環保無關的。

本文也不再贅述,但要強調的(de)是,環保夠“熱”,新基建夠“火”,也沒有所謂(wèi)環保“蹭熱度”之說。

新(xīn)基(jī)建的(de)賦(fù)能(néng)效果是全局性的,從化工、鋼鐵、水泥、冶金等行業出發,可以以(yǐ)節能(néng)降耗為切入點;

從固廢處理角度分析,可以大步整合前中末端資源鏈條;從智慧環保發(fā)展(zhǎn)來看,個中關係更是千(qiān)絲萬縷。

這(zhè)也是為什麽,北京新基建方案、上海新基建方案、深圳新基建方案等,都(dōu)沒有把環保(bǎo)落下。

綠色投融資下了一盤(pán)大棋

環保投融資這盤棋為何越下越大?究其根本,環保產業是(shì)個“大胃王”。

中(zhōng)國(guó)環境保(bǎo)護產業協會預(yù)測,7大標誌性戰役(yì)和土壤汙染治理(lǐ)環保投資需求是4.3萬億。而(ér)這,不會是環保投資需求的終點。

目前,我國處於政府投資占比大於社(shè)會投資占比的階段,與發達*的構成相左。

因此,不少分析都偏向於我國環保投資規模還有很大(dà)提升空間的論調,實際上(shàng),也不是沒有道理。

就拿2020年發生的幾件大事為例:*綠色發(fā)展基(jī)金*期規模確定885億,財政廳領頭,9家銀行入股;

中證長江保護主題指數上線了,100隻(zhī)證券入編,借(jiè)此為參與長江(jiāng)大保護的上市企業引入增量資金;

證監會、*發展改革委聯合發文,推(tuī)進基礎設施領域不(bú)動產(chǎn)投資信托基金(REITs)試點工作,環保就是REITs七大重點基建領域之一。

所(suǒ)圖非小,所投怎麽能(néng)少,這個邏輯沒毛病。

長江大保護——熱點中的熱點

自從有了“三峽係”,還怕長江大保護沒(méi)熱度嗎?當(dāng)然不。

到目前為止,三峽係與地(dì)方,與企業建立的合作關係,以及拿下的(de)標的已經令人歎為觀止。本(běn)文對2020年以來的相關情況(kuàng)略作整理,不完全請(qǐng)諒解。

地方水務集團集體(tǐ)空降

四川省水(shuǐ)利發展集團有限公司、東莞市水務集團供水有限公司、福建省水務發展集團(tuán)有限公司、杭州市水環境發展有限公司、寧波(bō)市水務環境集團有限公司(sī)、湖南省湘水集團有限公司、陝(shǎn)西省萬家寨水(shuǐ)務控股集團有限公司、淄博市水(shuǐ)務集團、陵水黎(lí)族自治縣水務集團有限公司......(截至2020年8月6日)

縱觀這些地方水務集團的成立,明顯可(kě)以看到一個趨勢——水務一體化,這也會成為涉水環保企業需要考慮的一個問題。

目前,我國水環境綜合治理模式定調,流域治理、區域治理以及跨界合作(zuò)治理等將(jiāng)成為常態(tài),這也對業務一(yī)站式服務(wù)能力提出(chū)了更高要求。

逐漸適應新監管模式

“正(zhèng)麵清(qīng)單”,這是目前環保執法中提到的高頻詞。原則上,“兩個清單”實行時間截至2020年9月底,但可根據實際情況適當延長(zhǎng)。

而據生態環境部回應,“願意與企業形成互相支持、互相信任、守法執法(fǎ)並重的良性互動”,這意味著將優化執法效能和執法管(guǎn)理方式。

也(yě)就是,新監管模式已經在醞釀中。

近日,杭州企業“環保碼”的公測更(gèng)是為企業敲響了警鍾。無論是“無事不擾”,還是“碼上(shàng)監管”,新業態、新形勢、新要求,都在為督促企業主動轉型(xíng)創新監管模式。

來聊一聊幾個熱點(diǎn)領域(yù)

垃圾分類、危廢、環衛、塑料垃圾、臭(chòu)氧、長江/黃河治理

水務市場一直是標的多(duō),金額大,以上對於長江大保護和地方水務集團的概述多少能佐證這種說法(fǎ)。

而目前,在黑臭水體(tǐ)治理全(quán)麵收尾的背景下,流域治理成為重點,長江(jiāng)大保護和(hé)黃(huáng)河水質提升更是兩大大概念。當然(rán),海綿城市(shì)建設不(bú)會是短期規劃,熱度會一直存在。

圖片

藍天保(bǎo)衛戰進入(rù)了(le)攻堅克(kè)難階段,臭氧汙染威(wēi)脅上升,成為各大城市重點(diǎn)關注的汙染源(yuán)。隨之而來的就是對前體物VOCs排放的控製,一批相關行業企業的(de)專項督察和整治等。

固廢領域目前垃圾分類(lèi)需求和危(wēi)廢處置需求占高位(wèi),配合“無廢城市”建設,引申出了相當程度的“帶貨力”,並且對(duì)高(gāo)端環保設備的需求(qiú)在顯著上(shàng)升(shēng)。

*發展改革(gé)委、住房城(chéng)鄉建設部(bù)、生態環境部剛剛又聯合發布了(le)《城鎮生活垃圾分(fèn)類和處理設施補短板強弱項實(shí)施方案》,要求到2023年,推動具備條件的(de)地(dì)級以上城市基本建成分類投放(fàng)、分類收集、分類運輸、分類(lèi)處理的生活垃(lā)圾分類處理(lǐ)係統(tǒng)。

據悉,我國垃圾處理相關企業注冊量在10年間翻了4倍,目前經營(yíng)範圍涵蓋“垃圾、廢品”的企業已經接近50萬。可見,追這個大熱門的有多少。

而危險廢棄物處置,從2020年一個接一個省市啟動危(wēi)廢專項整治行動就(jiù)能看出,監管資源的傾斜也將(jiāng)直(zhí)接反饋到市場。

同樣(yàng)的,自2020年以來,各地頻頻印發關於塑料汙染治理(lǐ)的文件,繼海南省之後規劃(huá)了禁塑日程表。可以預見,未(wèi)來“白色汙染(rǎn)”防治也(yě)會成為要下狠(hěn)口啃的“硬骨頭”。

關於環衛,環保在線也曾開過專題探(tàn)討,2020年以來相關標的呈爆發趨勢(shì),雖然從單體數(shù)額上看千萬(wàn)居多,但體量大,服務周期長,且“區、縣”訂單合計規模不容小覷。

低估值、強催化,還有更多可能性在等著環保。