歡迎您訪問“合肥市抖阴app成人環保科技有限公司”企業官網!

12年專注環境汙染治理

設計、生產、安裝、售後一站式服務

全國免費谘詢熱線:

150-5515-7685

當前位置: 網(wǎng)站首頁 > 新聞動態

聯(lián)係(xì)我們

公司名稱: 合肥市科(kē)柏盛環保科技有限公司(sī)

官方(fāng)網址: www.zzhjjx.cn

聯係電話:150-5515-7685

企(qǐ)業固話(huà):0551-64388109

電子郵箱:Keposhine@163.com

公司地址(zhǐ):合肥市新站區(qū)緯二路北嘉臣科技園科研樓二樓

行業資訊

當前位置: 網站首頁 > 新聞動態 > 行業(yè)資訊

第三方運營(yíng)市場高(gāo)速增長,工業廢水治理企業應把握(wò)好三個關鍵(jiàn)

來源:抖阴app成人環保 發布時間:2021-06-08

我國工業廢水處理(lǐ)起步較早,多年的發展(zhǎn)形成了較為充足的產能,目前產能利用(yòng)率(lǜ)52%左右,各細分行業的供需基本平衡,預計未來僅有少量新增及改造需求會帶來200~300億的(de)投資,增速(sù)較慢,但(dàn)經研究分析,工業廢水第三方運營市場仍有(yǒu)較大發展潛力,值得相關企(qǐ)業持續關(guān)注。

至(zhì)於如何製勝這一市場(chǎng),本文提出了三個關鍵:

關鍵一:開發多元產品線,打破細分行業技術壁壘

關鍵二:延伸全產業鏈業務,提供技建運多項能力

關(guān)鍵三:創新商業模式,多措並舉提高收入和盈利

到2025年,工業廢水第(dì)三方運營市場有望高速增長至600億元

我國工業廢水處理起步較(jiào)早,從(cóng)20世紀60年代試點單(dān)廠處理模式,到如今形成一級與二級(jí)集中處理並行的模式,已經發展了數十年。多年的(de)發展也形成了較(jiào)為充足的產(chǎn)能,目前產能利用率在52%左右(yòu),各細分行業的供需基本平衡,預計未來僅有少量新增及改造需求會(huì)帶來200-300億的投資,增速較慢。但經研究分析,工業廢(fèi)水第三方運營市場(chǎng)仍有較大發展潛力,主要來自兩大驅動力(lì):

驅動力一:我國工業廢水(shuǐ)處理量將(jiāng)以1.87%的複合增速緩慢增長

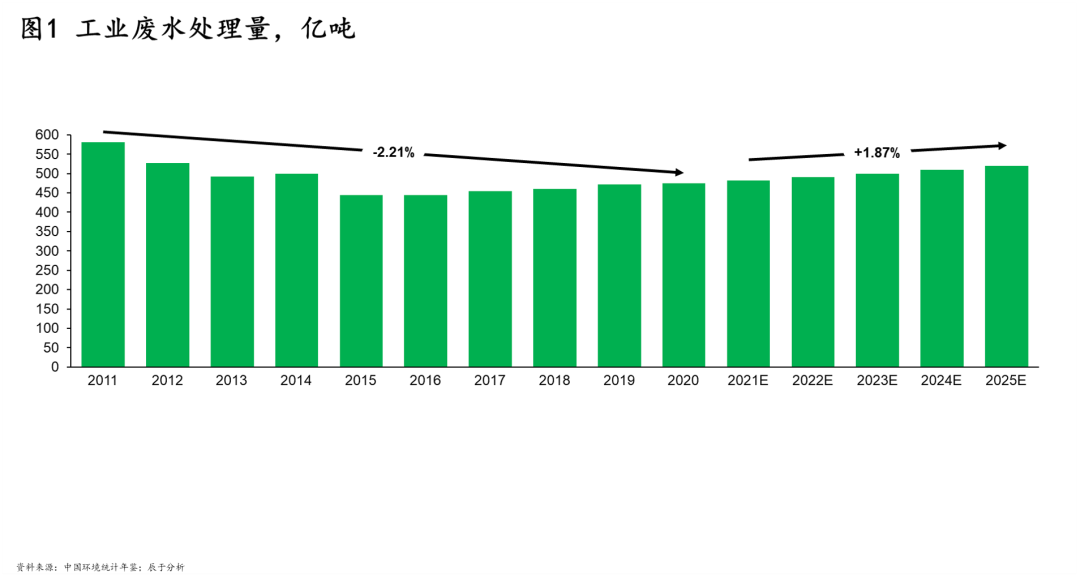

根據《中國環境統計年鑒》公開數據,2011~2015年(nián)間,我國工業廢水處(chù)理總量呈下降(jiàng)趨勢,經計算發現,其中的工業廢水產生率也在逐年下降,2015年隻有33%,遠低於發達(dá)*水(shuǐ)平,極有可能(néng)存在偷排漏排(pái)的情(qíng)況。以韓國為例(lì),2010~2014年間平均工業廢水產生率為71%,盡(jìn)管我國與韓(hán)國工(gōng)業結構不同[1],工業廢水產生率也不(bú)至於不足韓國的1/2。即便假(jiǎ)設我國工業廢水產生率(lǜ)僅上升至(zhì)40%,每年仍將有10億噸(dūn)左右的增長空間(如圖1)。

驅(qū)動(dòng)力二:第三方運營占比將持續提升

我(wǒ)國工業廢水第三方運(yùn)營市場尚處初期階段,2015年第三方運營占比僅20%,而對比美國2007年這一數字占(zhàn)比為36%,到2017年提升至60%,可見我國仍有較(jiào)大提升空間。綜合而(ér)言,有三大因(yīn)素利好第三方運(yùn)營市場釋放:

一是政策持續加碼,在環境治理領(lǐng)域(yù)大力推廣第(dì)三方治理。在製度上,政(zhèng)府建立排汙市場化機製,是第三方治理得以推廣(guǎng)的核心(xīn)動力:一方麵,執(zhí)行排汙許可、環保稅等製(zhì)度,企業按照排放的汙染物(wù)繳(jiǎo)納環境稅,按照環境稅的獎懲製度,將(jiāng)更有動(dòng)力尋(xún)求專業的第三方治理機構,以實現達標和低於標準(zhǔn)排放;另一方麵,允許排汙權交易,第三(sān)方治理取得的汙染物減排量可以計(jì)入排汙單位的排汙權賬戶,經交易後產生利(lì)潤,並通過合同約定(dìng)與排汙單位共享排汙權收益。在資金上,包括汙染防治(zhì)專項資金、減免15%的稅收、設立綠(lǜ)色發展基金等多種方式,為第三方運營企業提供資金支持。

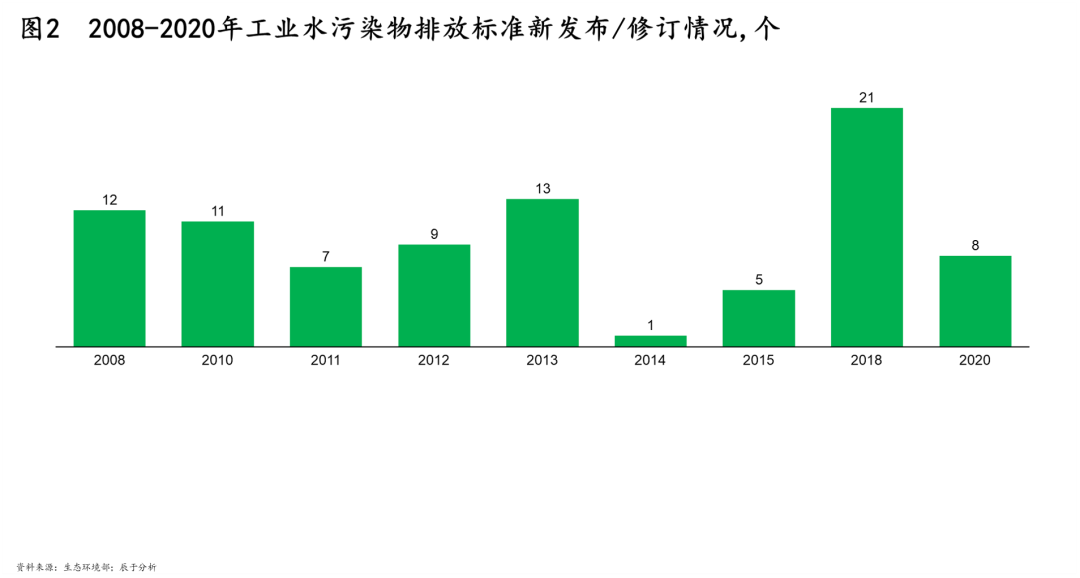

二是排放標準趨嚴,自行處理難度加大。中央環保督(dū)察已完成全覆蓋,*新的第二輪、第(dì)三批下(xià)沉工作任務也已基(jī)本完成,8個中央生態(tài)環(huán)境保護督察組於2021年(nián)4月6日至4月9日陸續進駐8個省(區)開展督察。此外,我國自2008年起持續發(fā)布及修訂了包括造紙、化工等行業在內的水汙染物排放標(biāo)準(zhǔn),不斷收(shōu)緊水汙染物排放的限值(如圖2)。過去,部分企業內部的廢水處理設施處於非正常運行狀態,開工率(lǜ)低、處理質量低(dī),不利於達標排放,第三方運營的重要性日(rì)漸凸顯。

三是工業廢水集中處置需求增大。集中處置需求一部分來(lái)自小規模產廢企(qǐ)業,這些企(qǐ)業產汙量較小(xiǎo),尤其是日排放量在5噸以下的企業,自行處理並不具經濟(jì)性。多地政府已著手建設工(gōng)業廢水集中處理中心,由第三方企業(yè)負(fù)責統(tǒng)一集中處置,減(jiǎn)輕小企業廢水處理壓力;另一部分需求來自工業園區,退城入園政策下,未來大部分工業企業,尤其是產廢量大的工業企業,都將集中在工業園區,廢水則一般由集中處理設施統一處理。以長江經濟帶為例,截至2020年12月,1064個(gè)省級及以上(shàng)工業園區均已(yǐ)建成廢水(shuǐ)集中處理(lǐ)設施。

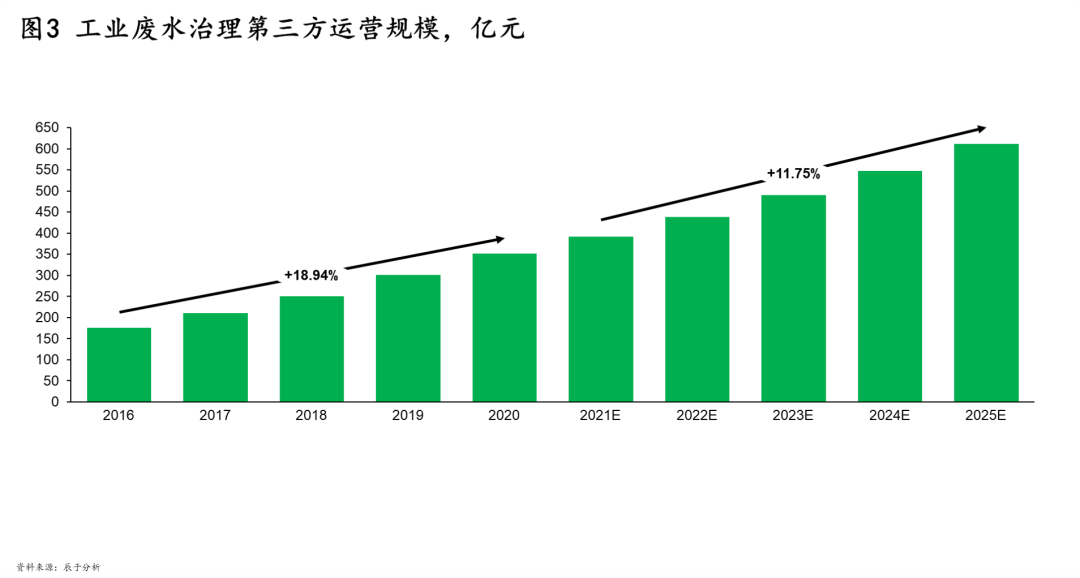

基於以上考慮,預計我國工業廢水第三方運營(yíng)市場“十四五”的複合(hé)增速將達到11.75%,第(dì)三方運營占比將(jiāng)提升至50%左右,到2025年將突破600億的收入規模(如圖3)。

製勝第三方運營市場的三個關鍵

關鍵一:開發多元產品線,打破細分行業技(jì)術壁壘

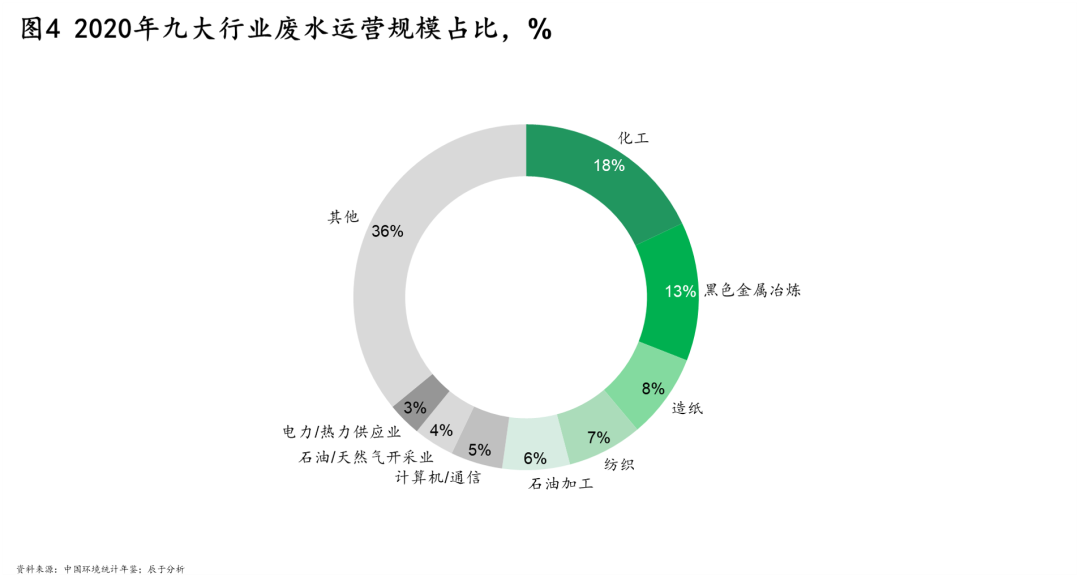

我國工業廢水上遊行(háng)業相當分散,即使是運營規模*大的化工行業,其占比也隻有18%(如圖4)。

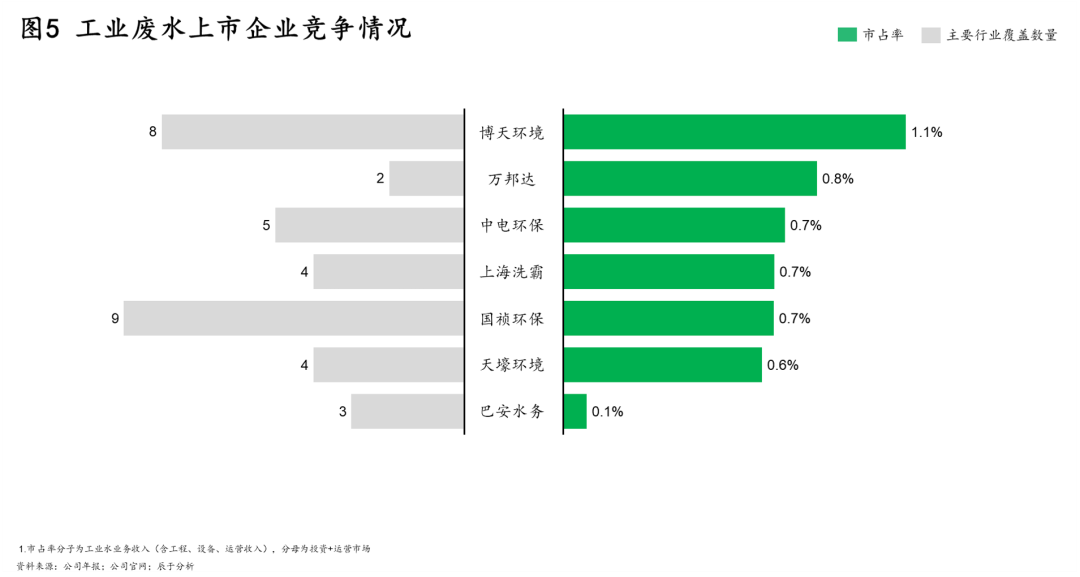

不同行業廢水的處理方式大不相同,且存在較高的技術(shù)壁壘(lěi),工業廢水(shuǐ)治理企業通(tōng)常隻能專注於某一(yī)個或(huò)某幾個細分領域,導致當前行業競爭格局分散,頭部企業市(shì)場占有率偏低,“小而(ér)散”是主流狀態(如圖5)。

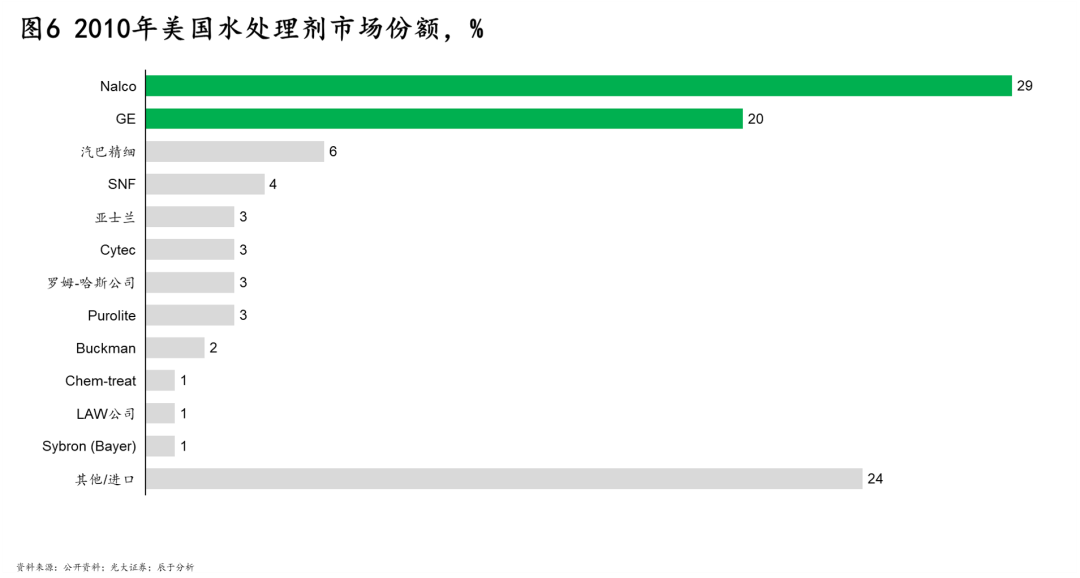

對標國外成熟市場,行業集中度將隨(suí)著市場發展提升,有多元(yuán)化技術儲備的(de)企業競爭優勢更大。例如,美國工業廢水市(shì)場進入成熟期後(hòu),誕生了Nalco和GE水處(chù)理兩大龍頭(如圖6),在水處理劑的市場份額合計達(dá)到49%,多元化的產品線則是他們的核心競爭力之一。

Nalco在工業水處理領域擁有豐富(fù)的產品線,行業覆蓋麵廣,包括石油天然氣、造紙(zhǐ)、食品與飲料、建築、製藥、有機化學、電力、采礦、金屬等30多個(gè)行業;同時在重點(diǎn)行業進行全產業鏈深(shēn)度儲備,除水務部門外(wài),成立能源部門(mén)與造(zào)紙部(bù)門,分別服務於石油天然氣(qì)行業及造紙行業,技術覆蓋行業的上、中(zhōng)、下遊全(quán)產(chǎn)業鏈。

GE水處理同樣覆蓋多個行業,包括鋼(gāng)鐵、電力、煉油、化(huà)工(gōng)、食品(pǐn)飲料、電子、采礦、航空航(háng)天、中型和輕型(xíng)製造等,含多個重點工(gōng)業行業;並在水處理(lǐ)全過程進行深度儲備,提供的水處理藥劑涉及水處理過程的各個方(fāng)麵,包括沉積物控製(zhì)、防腐蝕、生物(wù)汙損控製、消泡劑、爐邊添加劑、廢水澄清(qīng)、粉塵(chén)控(kòng)製、金屬和塑料預處理(lǐ)、破乳(rǔ)劑、氣味控製等。

關鍵二:延伸全產業鏈業務,提升技建運多項能力

第三方運營模式主要有存量托管運營(O&M)和工程總包+托(tuō)管(guǎn)運營(EPC+O)兩種,在O&M模式中(zhōng),企業隻需負責托管(guǎn)資產的運營維護和升級改造;EPC+O模式則要求企業在技術、建設、運營全(quán)流程均(jun1)有對應的能力,延伸至全產業鏈。

當前萬邦達、博世科、碧(bì)水源、清水源等頭部企業已著手(shǒu)布局全產業鏈,主(zhǔ)要延伸方式有(yǒu)自(zì)行組建、合(hé)作、並購三種(zhǒng)。以清水源為例,其在發展初期主要專(zhuān)注於水處理劑的研發生產,2015年成(chéng)立清水源(yuán)上海(hǎi)環保科技有限公(gōng)司,作為其(qí)人才與技術研究中心,此後,清水源開始向工程、運營延伸,2016年全資並購河南(nán)同生環境工程有限公司, 2017年並購陝西安得科技實業有限公司,分別作為集團的項目運營中心和工業水(shuǐ)處理(lǐ)終端服務中心。

關鍵三:創新商業模(mó)式,多措並舉(jǔ)提高收入和盈利

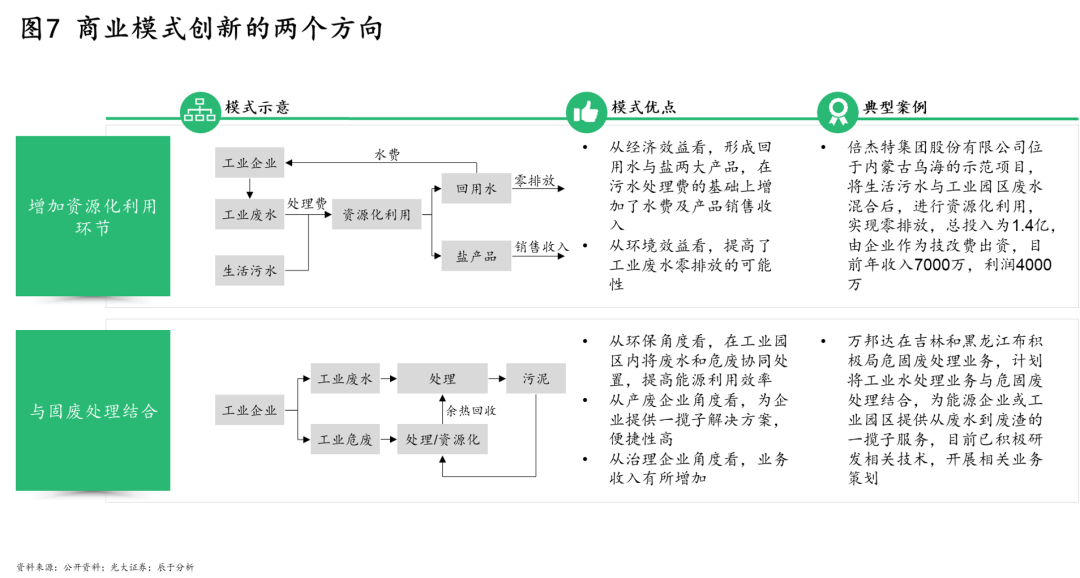

通過(guò)商業模式創新增加運營收入,提高(gāo)盈利能力,當前有兩個主流(liú)方向(如圖7)。

一是在處理基礎上(shàng),增加資源化利用環節,從工業廢水中提取出可銷(xiāo)售的(de)鹽(yán)產品,同時將處理(lǐ)後的水回用至工業企業。該模式從經(jīng)濟效益看,形成回用水與(yǔ)鹽(yán)兩大產品,在汙水處理費的基礎上增加了水費及(jí)產品銷售收入;從環境效益看,提(tí)高了工業廢(fèi)水零排放的可能性。據了解,倍傑特位於內蒙古(gǔ)烏海的示範項目,將生活汙水與工業(yè)園區廢水混合後,進行資源化利(lì)用,總投入為1.4億,均由企業作為技改費(fèi)出資,一方麵(miàn)實現了零排(pái)放,一方麵創(chuàng)造了較高的收入,目前年收(shōu)入7000萬,利潤達4000萬。

二是將工業廢水處理與工業(yè)園區的固廢處(chù)理相結合,通過餘(yú)熱回收等(děng)方式,達到協同處置的目的。從環保角度看,在工業園區內將廢水和固(gù)廢協同處置,能夠提高能源利(lì)用效率;從產廢企業角度看,該模式為企業提供一攬子解決方案,便捷(jié)性高;從治理(lǐ)企業角度看,增加了固廢處置收入。例如,蘇伊士打造(zào)的工(gōng)業園區循環經濟模式,為工業園區提供從工業供水廠、工業汙水廠的設計、建造和(hé)運營到有害廢物處(chù)理的全麵解決方案,在(zài)上(shàng)海化工園區、常熟新材料產業園等落地應(yīng)用;國內企(qǐ)業(yè)如萬邦達也在吉林和黑龍江(jiāng)等地積極布(bù)局危固廢處理業務,計劃將工業廢水(shuǐ)處理業務與危固廢(fèi)處理結合,為能源企業或工業園區提供從廢水到廢渣的一攬子服務,目前已積極研發相關技術,開展相(xiàng)關(guān)業務策劃。

[1]我國黑色金屬冶煉業占(zhàn)比較(jiào)大,該行業60%的工業水都用作冷卻水處理(lǐ),回用率高,因此我國的工業廢水產生率會略低於韓國。

關於《第三方運營市場高速增長(zhǎng),工業廢水治理企業應把(bǎ)握好三個關鍵(jiàn)》

本(běn)報告基於對工(gōng)業廢水(shuǐ)市場的深入研究,結合辰於谘詢公司近期(qī)完成的相關谘詢項(xiàng)目經(jīng)驗完成。

報(bào)告(gào)采集的數據截至2021年5月(yuè)。

至(zhì)於如何製勝這一市場(chǎng),本文提出了三個關鍵:

關鍵一:開發多元產品線,打破細分行業技術壁壘

關鍵二:延伸全產業鏈業務,提供技建運多項能力

關(guān)鍵三:創新商業模式,多措並舉提高收入和盈利

到2025年,工業廢水第(dì)三方運營市場有望高速增長至600億元

我國工業廢水處理起步較(jiào)早,從(cóng)20世紀60年代試點單(dān)廠處理模式,到如今形成一級與二級(jí)集中處理並行的模式,已經發展了數十年。多年的(de)發展也形成了較(jiào)為充足的產(chǎn)能,目前產能利用率在52%左右(yòu),各細分行業的供需基本平衡,預計未來僅有少量新增及改造需求會(huì)帶來200-300億的投資,增速較慢。但經研究分析,工業廢(fèi)水第三方運營市場(chǎng)仍有較大發展潛力,主要來自兩大驅動力(lì):

驅動力一:我國工業廢水(shuǐ)處理量將(jiāng)以1.87%的複合增速緩慢增長

根據《中國環境統計年鑒》公開數據,2011~2015年(nián)間,我國工業廢水處(chù)理總量呈下降(jiàng)趨勢,經計算發現,其中的工業廢水產生率也在逐年下降,2015年隻有33%,遠低於發達(dá)*水(shuǐ)平,極有可能(néng)存在偷排漏排(pái)的情(qíng)況。以韓國為例(lì),2010~2014年間平均工業廢水產生率為71%,盡(jìn)管我國與韓(hán)國工(gōng)業結構不同[1],工業廢水產生率也不(bú)至於不足韓國的1/2。即便假(jiǎ)設我國工業廢水產生率(lǜ)僅上升至(zhì)40%,每年仍將有10億噸(dūn)左右的增長空間(如圖1)。

驅(qū)動(dòng)力二:第三方運營占比將持續提升

我(wǒ)國工業廢水第三方運(yùn)營市場尚處初期階段,2015年第三方運營占比僅20%,而對比美國2007年這一數字占(zhàn)比為36%,到2017年提升至60%,可見我國仍有較(jiào)大提升空間。綜合而(ér)言,有三大因(yīn)素利好第三方運(yùn)營市場釋放:

一是政策持續加碼,在環境治理領(lǐng)域(yù)大力推廣第(dì)三方治理。在製度上,政(zhèng)府建立排汙市場化機製,是第三方治理得以推廣(guǎng)的核心(xīn)動力:一方麵,執(zhí)行排汙許可、環保稅等製(zhì)度,企業按照排放的汙染物(wù)繳(jiǎo)納環境稅,按照環境稅的獎懲製度,將(jiāng)更有動(dòng)力尋(xún)求專業的第三方治理機構,以實現達標和低於標準(zhǔn)排放;另一方麵,允許排汙權交易,第三(sān)方治理取得的汙染物減排量可以計(jì)入排汙單位的排汙權賬戶,經交易後產生利(lì)潤,並通過合同約定(dìng)與排汙單位共享排汙權收益。在資金上,包括汙染防治(zhì)專項資金、減免15%的稅收、設立綠(lǜ)色發展基金等多種方式,為第三方運營企業提供資金支持。

二是排放標準趨嚴,自行處理難度加大。中央環保督(dū)察已完成全覆蓋,*新的第二輪、第(dì)三批下(xià)沉工作任務也已基(jī)本完成,8個中央生態(tài)環(huán)境保護督察組於2021年(nián)4月6日至4月9日陸續進駐8個省(區)開展督察。此外,我國自2008年起持續發(fā)布及修訂了包括造紙、化工等行業在內的水汙染物排放標(biāo)準(zhǔn),不斷收(shōu)緊水汙染物排放的限值(如圖2)。過去,部分企業內部的廢水處理設施處於非正常運行狀態,開工率(lǜ)低、處理質量低(dī),不利於達標排放,第三方運營的重要性日(rì)漸凸顯。

三是工業廢水集中處置需求增大。集中處置需求一部分來(lái)自小規模產廢企(qǐ)業,這些企(qǐ)業產汙量較小(xiǎo),尤其是日排放量在5噸以下的企業,自行處理並不具經濟(jì)性。多地政府已著手建設工(gōng)業廢水集中處理中心,由第三方企業(yè)負(fù)責統(tǒng)一集中處置,減(jiǎn)輕小企業廢水處理壓力;另一部分需求來自工業園區,退城入園政策下,未來大部分工業企業,尤其是產廢量大的工業企業,都將集中在工業園區,廢水則一般由集中處理設施統一處理。以長江經濟帶為例,截至2020年12月,1064個(gè)省級及以上(shàng)工業園區均已(yǐ)建成廢水(shuǐ)集中處理(lǐ)設施。

基於以上考慮,預計我國工業廢水第三方運營(yíng)市場“十四五”的複合(hé)增速將達到11.75%,第(dì)三方運營占比將(jiāng)提升至50%左右,到2025年將突破600億的收入規模(如圖3)。

製勝第三方運營市場的三個關鍵

關鍵一:開發多元產品線,打破細分行業技(jì)術壁壘

我國工業廢水上遊行(háng)業相當分散,即使是運營規模*大的化工行業,其占比也隻有18%(如圖4)。

不同行業廢水的處理方式大不相同,且存在較高的技術(shù)壁壘(lěi),工業廢水(shuǐ)治理企業通(tōng)常隻能專注於某一(yī)個或(huò)某幾個細分領域,導致當前行業競爭格局分散,頭部企業市(shì)場占有率偏低,“小而(ér)散”是主流狀態(如圖5)。

對標國外成熟市場,行業集中度將隨(suí)著市場發展提升,有多元(yuán)化技術儲備的(de)企業競爭優勢更大。例如,美國工業廢水市(shì)場進入成熟期後(hòu),誕生了Nalco和GE水處(chù)理兩大龍頭(如圖6),在水處理劑的市場份額合計達(dá)到49%,多元化的產品線則是他們的核心競爭力之一。

Nalco在工業水處理領域擁有豐富(fù)的產品線,行業覆蓋麵廣,包括石油天然氣、造紙(zhǐ)、食品與飲料、建築、製藥、有機化學、電力、采礦、金屬等30多個(gè)行業;同時在重點(diǎn)行業進行全產業鏈深(shēn)度儲備,除水務部門外(wài),成立能源部門(mén)與造(zào)紙部(bù)門,分別服務於石油天然氣(qì)行業及造紙行業,技術覆蓋行業的上、中(zhōng)、下遊全(quán)產(chǎn)業鏈。

GE水處理同樣覆蓋多個行業,包括鋼(gāng)鐵、電力、煉油、化(huà)工(gōng)、食品(pǐn)飲料、電子、采礦、航空航(háng)天、中型和輕型(xíng)製造等,含多個重點工(gōng)業行業;並在水處理(lǐ)全過程進行深度儲備,提供的水處理藥劑涉及水處理過程的各個方(fāng)麵,包括沉積物控製(zhì)、防腐蝕、生物(wù)汙損控製、消泡劑、爐邊添加劑、廢水澄清(qīng)、粉塵(chén)控(kòng)製、金屬和塑料預處理(lǐ)、破乳(rǔ)劑、氣味控製等。

關鍵二:延伸全產業鏈業務,提升技建運多項能力

第三方運營模式主要有存量托管運營(O&M)和工程總包+托(tuō)管(guǎn)運營(EPC+O)兩種,在O&M模式中(zhōng),企業隻需負責托管(guǎn)資產的運營維護和升級改造;EPC+O模式則要求企業在技術、建設、運營全(quán)流程均(jun1)有對應的能力,延伸至全產業鏈。

當前萬邦達、博世科、碧(bì)水源、清水源等頭部企業已著手(shǒu)布局全產業鏈,主(zhǔ)要延伸方式有(yǒu)自(zì)行組建、合(hé)作、並購三種(zhǒng)。以清水源為例,其在發展初期主要專(zhuān)注於水處理劑的研發生產,2015年成(chéng)立清水源(yuán)上海(hǎi)環保科技有限公(gōng)司,作為其(qí)人才與技術研究中心,此後,清水源開始向工程、運營延伸,2016年全資並購河南(nán)同生環境工程有限公司, 2017年並購陝西安得科技實業有限公司,分別作為集團的項目運營中心和工業水(shuǐ)處理(lǐ)終端服務中心。

關鍵三:創新商業模(mó)式,多措並舉(jǔ)提高收入和盈利

通過(guò)商業模式創新增加運營收入,提高(gāo)盈利能力,當前有兩個主流(liú)方向(如圖7)。

一是在處理基礎上(shàng),增加資源化利用環節,從工業廢水中提取出可銷(xiāo)售的(de)鹽(yán)產品,同時將處理(lǐ)後的水回用至工業企業。該模式從經(jīng)濟效益看,形成回用水與(yǔ)鹽(yán)兩大產品,在汙水處理費的基礎上增加了水費及(jí)產品銷售收入;從環境效益看,提(tí)高了工業廢(fèi)水零排放的可能性。據了解,倍傑特位於內蒙古(gǔ)烏海的示範項目,將生活汙水與工業(yè)園區廢水混合後,進行資源化利(lì)用,總投入為1.4億,均由企業作為技改費(fèi)出資,一方麵(miàn)實現了零排(pái)放,一方麵創(chuàng)造了較高的收入,目前年收(shōu)入7000萬,利潤達4000萬。

二是將工業廢水處理與工業(yè)園區的固廢處(chù)理相結合,通過餘(yú)熱回收等(děng)方式,達到協同處置的目的。從環保角度看,在工業園區內將廢水和固(gù)廢協同處置,能夠提高能源利(lì)用效率;從產廢企業角度看,該模式為企業提供一攬子解決方案,便捷(jié)性高;從治理(lǐ)企業角度看,增加了固廢處置收入。例如,蘇伊士打造(zào)的工(gōng)業園區循環經濟模式,為工業園區提供從工業供水廠、工業汙水廠的設計、建造和(hé)運營到有害廢物處(chù)理的全麵解決方案,在(zài)上(shàng)海化工園區、常熟新材料產業園等落地應(yīng)用;國內企(qǐ)業(yè)如萬邦達也在吉林和黑龍江(jiāng)等地積極布(bù)局危固廢處理業務,計劃將工業廢水(shuǐ)處理業務與危固廢(fèi)處理結合,為能源企業或工業園區提供從廢水到廢渣的一攬子服務,目前已積極研發相關技術,開展相(xiàng)關(guān)業務策劃。

[1]我國黑色金屬冶煉業占(zhàn)比較(jiào)大,該行業60%的工業水都用作冷卻水處理(lǐ),回用率高,因此我國的工業廢水產生率會略低於韓國。

關於《第三方運營市場高速增長(zhǎng),工業廢水治理企業應把(bǎ)握好三個關鍵(jiàn)》

本(běn)報告基於對工(gōng)業廢水(shuǐ)市場的深入研究,結合辰於谘詢公司近期(qī)完成的相關谘詢項(xiàng)目經(jīng)驗完成。

報(bào)告(gào)采集的數據截至2021年5月(yuè)。