欢迎您访问“合肥市(shì)科(kē)柏盛环保科技有(yǒu)限公司”企(qǐ)业官网!

12年专注环境污染治理

设计、生产、安装(zhuāng)、售(shòu)后一站式服务

全国免费咨询热线:

150-5515-7685

当前位置: 网站首页 > 新闻动态

联系我们

公司名称: 合肥市抖阴app成人(shèng)环保(bǎo)科技有限公司

官方网址: www.zzhjjx.cn

联系电话:150-5515-7685

企业(yè)固话:0551-64388109

电子邮(yóu)箱:Keposhine@163.com

公(gōng)司地址(zhǐ):合肥市新站(zhàn)区纬二(èr)路北嘉臣(chén)科技园科研楼二楼

行业资(zī)讯

当前位(wèi)置(zhì): 网(wǎng)站首页 > 新闻动态 > 行业资讯

3600亿!一文(wén)了解水处理膜行(háng)业市场前(qián)景

来源:科柏(bǎi)盛环保 发布时间:2020-09-21

多样(yàng)性膜技术组合工(gōng)艺应用进(jìn)一步发展

近(jìn)些年,北京、天津、山西、巢湖流域、太湖地区、大清河领域(yù)等(děng)地标陆续出台,部分敏感地区的污(wū)水处理排放标准从过去的(de)一级A 达到了准四类、甚至三类(lèi)标准,为应对不断提升的水质标准,多样性的(de)膜技术组合工艺(yì)将得到(dào)越来越多(duō)的应用。

1、污水处理势在必行 膜技术重要度显现(xiàn)

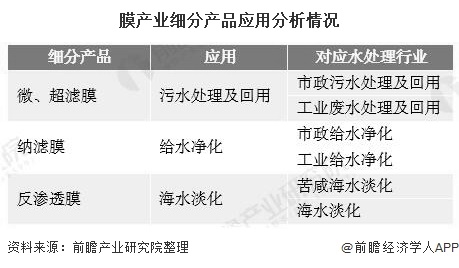

水(shuǐ)处理作为膜产业下游的(de)一个重要应用领(lǐng)域,也是膜材料的主要去向:微滤膜主要应用于污水、废水处理等领域;超滤膜在污水(shuǐ)、废(fèi)水处理及回用和给水净水领域应用广泛;纳滤膜主要应用于纯净水、软化水、无离子(zǐ)水、海水淡化等方面(miàn);而反渗透膜(mó)可应用在海水淡化等领域。

水(shuǐ)处理作为膜产业下游的(de)一个重要应用领(lǐng)域,也是膜材料的主要去向:微滤膜主要应用于污水、废水处理等领域;超滤膜在污水(shuǐ)、废(fèi)水处理及回用和给水净水领域应用广泛;纳滤膜主要应用于纯净水、软化水、无离子(zǐ)水、海水淡化等方面(miàn);而反渗透膜(mó)可应用在海水淡化等领域。

2、MBR水处(chù)理膜技术乃重中之(zhī)重

2、MBR水处(chù)理膜技术乃重中之(zhī)重

膜法水处理技术较传统污水处理技术具备诸(zhū)多优势,我国已(yǐ)将膜技术产业列(liè)入了*战略新兴产业发展规划。MBR在多方面较传统污水处理技术(shù)如氧化沟法、A2/O法和SBR法具备优势,其具有出(chū)水(shuǐ)水质高、剩余污泥少、占地面积(jī)小、自动化智能化程度(dù)高、脱氮除磷效果好、运(yùn)行稳(wěn)定可靠等特点,可以同时解决水污染和水资源短缺(quē)问题。

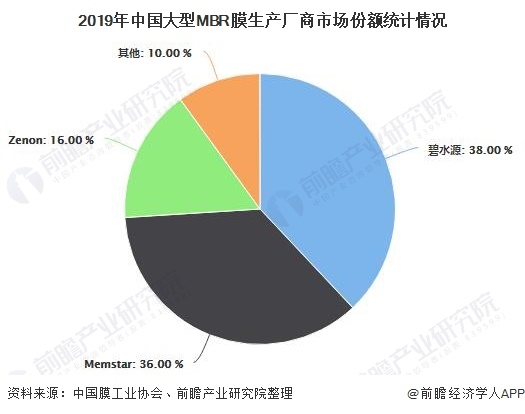

目前,中国MBR市场较集(jí)中,碧水源占据(jù)我国主要市场份额,占比达到38%,其次是Memster和Zeon,市场份额占比分别为36%和16%。碧水源、Memstar、Zenon前三家合计占据90%市场。

目前,中国MBR市场较集(jí)中,碧水源占据(jù)我国主要市场份额,占比达到38%,其次是Memster和Zeon,市场份额占比分别为36%和16%。碧水源、Memstar、Zenon前三家合计占据90%市场。

3、政策春风持(chí)续“加热”水处理膜行业

3、政策春风持(chí)续“加热”水处理膜行业

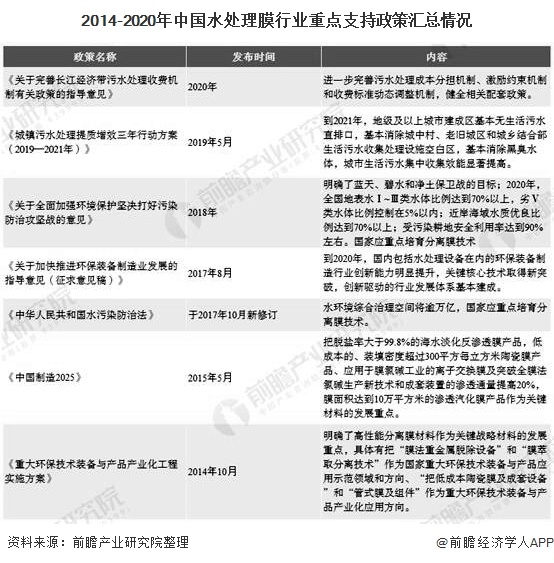

近年来,中国膜产业已经进入一(yī)个(gè)快速成长期,反渗透、超滤、微滤等膜技术在海(hǎi)水淡化、给水处理、污(wū)水回用等领域的工程应用规模迅速扩大,多(duō)个具(jù)有标志性意义(yì)的大型膜法给水工程(chéng)、污水回用工程及海水淡化工(gōng)程相继(jì)建成。近(jìn)年来,政(zhèng)策支持、污水提(tí)标、污水资源化需求提升、水价提升以及膜成本降低等因素,促使膜技术市场持续扩容(róng),膜法水处(chù)理已逐渐成为水处(chù)理技术的发展方向(xiàng),市(shì)场占有率有望进(jìn)一步(bù)提升(shēng)。

上世纪90年代,MBR已广泛应用于欧洲及北美的污水处(chù)理市(shì)场时,国内(nèi)才刚开始出现。MBR在中国虽然起步较晚,但发展异常迅(xùn)速。2002-2004年,MBR在中(zhōng)国开始较大(dà)规模的(de)工程应用;2012年后(hòu)全球大型MBR项目主要集中在中国境内(nèi)。随着我国城市污水治理与饮用水质量日益受到(dào)重视,我国膜产业需求量巨大(dà),目前已经基本(běn)建立了膜材料、膜元件、膜组件、膜装置等要素的产业链。

上世纪90年代,MBR已广泛应用于欧洲及北美的污水处(chù)理市(shì)场时,国内(nèi)才刚开始出现。MBR在中国虽然起步较晚,但发展异常迅(xùn)速。2002-2004年,MBR在中(zhōng)国开始较大(dà)规模的(de)工程应用;2012年后(hòu)全球大型MBR项目主要集中在中国境内(nèi)。随着我国城市污水治理与饮用水质量日益受到(dào)重视,我国膜产业需求量巨大(dà),目前已经基本(běn)建立了膜材料、膜元件、膜组件、膜装置等要素的产业链。

近(jìn)些年,北京、天津、山西、巢湖流域、太湖地区、大清河领域(yù)等(děng)地标陆续出台,部分敏感地区的污(wū)水处理排放标准从过去的(de)一级A 达到了准四类、甚至三类(lèi)标准,为应对不断提升的水质标准,多样性的(de)膜技术组合工艺(yì)将得到(dào)越来越多(duō)的应用。

1、污水处理势在必行 膜技术重要度显现(xiàn)

膜法水处理技术较传统污水处理技术具备诸(zhū)多优势,我国已(yǐ)将膜技术产业列(liè)入了*战略新兴产业发展规划。MBR在多方面较传统污水处理技术(shù)如氧化沟法、A2/O法和SBR法具备优势,其具有出(chū)水(shuǐ)水质高、剩余污泥少、占地面积(jī)小、自动化智能化程度(dù)高、脱氮除磷效果好、运(yùn)行稳(wěn)定可靠等特点,可以同时解决水污染和水资源短缺(quē)问题。

近年来,中国膜产业已经进入一(yī)个(gè)快速成长期,反渗透、超滤、微滤等膜技术在海(hǎi)水淡化、给水处理、污(wū)水回用等领域的工程应用规模迅速扩大,多(duō)个具(jù)有标志性意义(yì)的大型膜法给水工程(chéng)、污水回用工程及海水淡化工(gōng)程相继(jì)建成。近(jìn)年来,政(zhèng)策支持、污水提(tí)标、污水资源化需求提升、水价提升以及膜成本降低等因素,促使膜技术市场持续扩容(róng),膜法水处(chù)理已逐渐成为水处(chù)理技术的发展方向(xiàng),市(shì)场占有率有望进(jìn)一步(bù)提升(shēng)。

据中国膜工业协会数据显示,2016年(nián)我国(guó)膜产业市场(chǎng)规模已经达到1400亿(yì)元,2019年为2200亿元,预计在2022年市场规模将达到3610亿元。